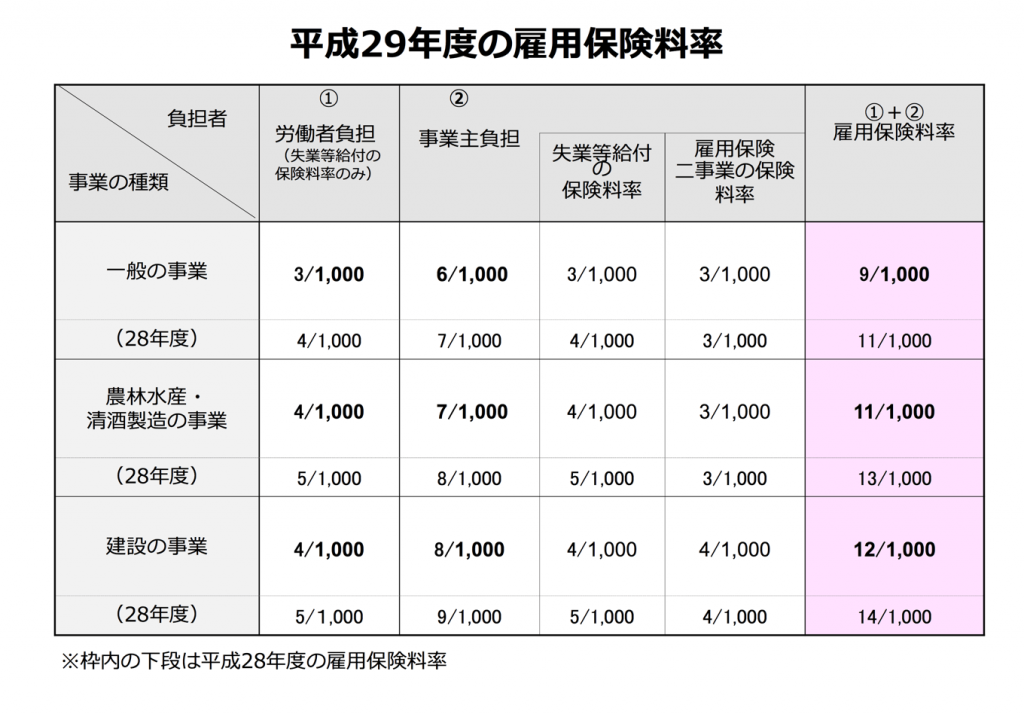

役員 報酬 変更 社会 保険 料

- 役員報酬 変更 社会保険料 等級

- 役員報酬を変更したい…法律上の手続きはどうすればいい? | リーガルメディア

- 役員報酬 変更 社会保険料の変更

- 役員報酬 変更 社会保険料

- 役員報酬 変更 社会保険料 いつから

- 役員報酬 変更 社会保険料 届出忘れ 過払い 還付

- 役員報酬変更 社会保険料 変更時期

- 4K8K放送とは?視聴に必要な準備を徹底解説! - テレビアンテナ工事なら | ベストアンテナ工事

- こんないい女だった?「魅力的になった」と感じる女性の変化5つ | 女子力アップCafe Googirl

- 真相は闇の中 フランス語

- 関ケ原駅 - Wikipedia

- 1 級 土木 施工 管理 技士 合格 発表 番号注册

- 役員報酬 変更 社会保険料の変更

- 役員報酬 変更 社会保険料 届出忘れ 過払い 還付

- 宇崎 ちゃん は 遊び たい 1

- ベルサール 飯田橋 ファースト 喫煙 所

- 役員報酬を変更したい…法律上の手続きはどうすればいい? | リーガルメディア

- 世界 樹 の 迷宮 3.5

役員報酬 変更 社会保険料 等級

90%):59万円×9. 90%=5万8410円 ・厚生年金保険料率(18. 30%):59万円×18. 30%=10万7970円 これらの半額を役員報酬の振込額から天引きし、残りの半額を会社経費として処理します。支払いは年金事務所から送られてくる納付書を使いましょう。 なお、社会保険料率は毎年変更されます。最新の料率表は協会けんぽのホームページで確認することができます。 役員報酬の変更で税金はどうなる? 役員報酬の金額を変更した場合、税金の負担はどうなるのでしょうか。 役員が会社から受け取っている役員報酬に対しては、役員個人の収入として所得税と住民税が課税されます。 当然ながら、収入の金額(役員報酬の金額)が大きくなればなるほど、役員個人が負担する税金の負担額は大きくなります。 一方で、役員報酬として会社が支払ったお金については会社の経費とすることができますから、会社が負担する法人税額は小さくできます。 つまり、役員報酬の金額を増額すれば、役員個人の所得税・住民税の金額は大きくなり、会社の法人税は安くなるというわけです(逆もまた然りです)。 役員報酬の変更で節税するには? 役員報酬の金額をいくらに設定するかは、会社の損益の状況によって決定すべき項目です。 ただし、すでに見たように、役員報酬の変更は期首から3ヶ月までのタイミングでしか行うことができないことに注意が必要です。 役員報酬の金額変更によって節税効果を期待するためには、期首から3ヶ月の時点で事業年度末までの損益状態を予測して行う必要があります。 顧問を依頼している税理士などに相談しながら決定するのが適切と言えるでしょう。 まとめ 今回は、法人の役員となっている人が会社から受け取る役員報酬の変更手続きについて、法律上のルールを解説いたしました。 本文でも見たように、役員報酬は会社の利益額に直接的に影響を与えますから、法律上の規制も厳しいものになっています。 役員報酬の変更は、ルールに則ったかたちで行わないと、税務調査によって損金参入(経費に落とすこと)を否認されてしまう可能性もあります。注意しておきましょう。

個人事業主が事業を法人化した場合、事業主は会社の「役員」として会社からお給料を受け取っている扱いになります。 法律上、役員に対して支払われる給料のことを役員報酬と呼びます。役員報酬は一般従業員に対する給与とは異なり、さまざまな法律上のルールが決まっています。 この記事では、役員報酬の変更をしたい場合に必要な手続きについて解説いたします。 役員報酬を変更するために必要な手続き 役員報酬を変更するためには、株主総会で議題に設定した上で決議を行わなくてはなりません。 役員報酬の変更は、事業年度開始の日から3ヶ月以内に決定しなくてはなりません。 また、役員報酬は毎月同じ金額を支払う形を取る必要があります。これを定期同額給与と呼びます。 中小企業においては、経営者である役員が株主となっているケース(つまりオーナー経営者となっている場合)が多いでしょう。 この場合には、株主総会の開催はかたちだけのものとなりますが、その場合にも議事録を作成しておくことは必須です。 必要な手続きを経ずに役員報酬を変更したらどうなる? 上で見たように、役員報酬の金額を変更するためには、「事業年度開始から3ヶ月以内に開催する株主総会で決議し、議事録を残すこと」と「定期同額給与とすること」の2つが必要です。 もし、この2つの条件を満たさない形で役員報酬の変更を行ったらどうなるでしょうか。 例えば、もともと月額100万円となっている役員報酬を、ある月だけ突然150万円としたようなケースです。 結論から言うと、もともとの金額から増加させた金額については、法人税を計算する際の経費(損金といいます)に含めることができません。 役員に対して支払ったお金を会社の経費とすることができませんので、税金対策上とても損をすることになってしまいます。 もし、適切な手続きを経ずに増額した役員報酬の金額で、法人税の申告書を作成した場合、後に税務調査が行われて追徴課税を取られる可能性があります。注意しておきましょう。 役員報酬の変更で社会保険料はどうなる?